07.18

07.18

harry

harry

Model UMUM : lnYit = β0 + β1lnX1ij+ β2lnX2ij+eit

Ada 3 model yang dapat digunakan untuk menganalisa:

I. Common Effect

II. Fixed Effect

III. Random Effect

MODEL FIX EFFECT

Model ini mengasumsikan bahwa antar perusahaan memiliki nilai

rata-rata investasi yang berbeda dimana akan direpresentasikan oleh

perbedaan nilai intersep antar perusahaan. Model Fix Effect identik

dengan Model Regresi Dummy.

Model Fix Effect : lnYit = β0 + β1lnX1ij+ β2lnX2ij+β3D3 + β4D4+ β5D5 + eitProsedur

I. Quick ==> Estimate Equation..

Akan Muncul Jendela Menu Berikut

Pada Jendela “Specification” tulis model persamaan modelnya sebagai berikut:

LOG(Y) C LOG(X1) LOG(X2)

Klik Jendela “Panel Option“

Pada Cross-section pilih Fixed

Klik OK

Output

Dari hasil analisa diperoleh bahwa

secara umum nilai Harga Sahan (X1) berpengaruh positif (koefisien =

0.570443) terhadap Nilai Investasi (Y) dengan P-value 0.000, artinya

bahwa kenaikan 1% pada Nilai Harga Saham akan meningkatkan 0,57%

Investasi. Demikian pula dengan Nilai Aktual Kapital diawal Periode (X2)

berpengaruh positif (koefisien = 0.352097) terhadap Nilai Investasi

(Y) dengan P-value 0.000, artinya kenaikan 1% Kapital akan meningkatkan 35% Investasi. Besarnya pengaruh X1 dan X2 tentunya akan berbeda

ketika model dianalisa dengan menggunakan COMMON EFFECT (Silakan Lihat

Pada Artikel Tentang Model Common Effect). Nilai Adjusted R-square

sebesar 94.5%.

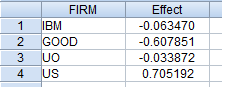

Melihat Nilai Intersep yang menunjukan perbedaan selisih nilai rata-rata investasi antar perusahaan, Prosedur :

II. View ==> Fixed/Random Effects ==> Cross-section Effects

Output

Dari hasil analisa terlihat bahwa Union Oil (UO) merupakan perusahaan

yang memiliki investasi terkecil dan US Steel (US) merupakan perusahaan

dengan rata-rata investasi tertinggi. Rata-rata perbedaan Investasi

antara IMB dengan GOODYEAR = (0.705192) – (-0.033872) = 0.739064

Download Data Latihan Klik Disini

0 komentar:

Posting Komentar

Silahkan cantumkan alamat email atau CP anda jika ingin komentar dan tertarik untuk mengikuti pelatihan statistik, agar secepatnya dapat kami jawab pertanyaan anda. Terima kasih sebelumnya.